Урядова політика щодо стимулювання інвестиційної активності в гірничодобувній промисловості у 2026 році: опитування

Геополітичні події спрямували увагу світу на гірничодобувний сектор у 2025 році, висвітлюючи постійні ризики ланцюга поставок, які галузь роками значною мірою ігнорувала. У 2026 році вся увага буде зосереджена на тому, як уряди реагуватимуть на зростання глобальної напруженості та пом'якшуватимуть ці ризики, стверджує юридична фірма White & Case LLP.

Згідно з його Гірничодобувна промисловість та металургія 2026 опитування, політика щодо критично важливих корисних копалин, ймовірно, буде в центрі уваги. Майже половина респондентів (47%) вважають політичні змінні, включаючи державну підтримку, єдиним найбільшим рушійним фактором активності.

У своєму звіті White & Case зазначила, що перехід до циклу угод, керованого політикою, вже змінив інвестиційний ландшафт, прикладом чого є підтримка уряду США, яка призвела до хвилі інтересу до критично важливих проектів з видобутку корисних копалин.

Близько третини респондентів вважають, що це залишатиметься ключовою тенденцією у 2026 році, а майже 40% очікують, що державне фінансування буде найпоширенішим політичним рецептом на розвинених ринках.

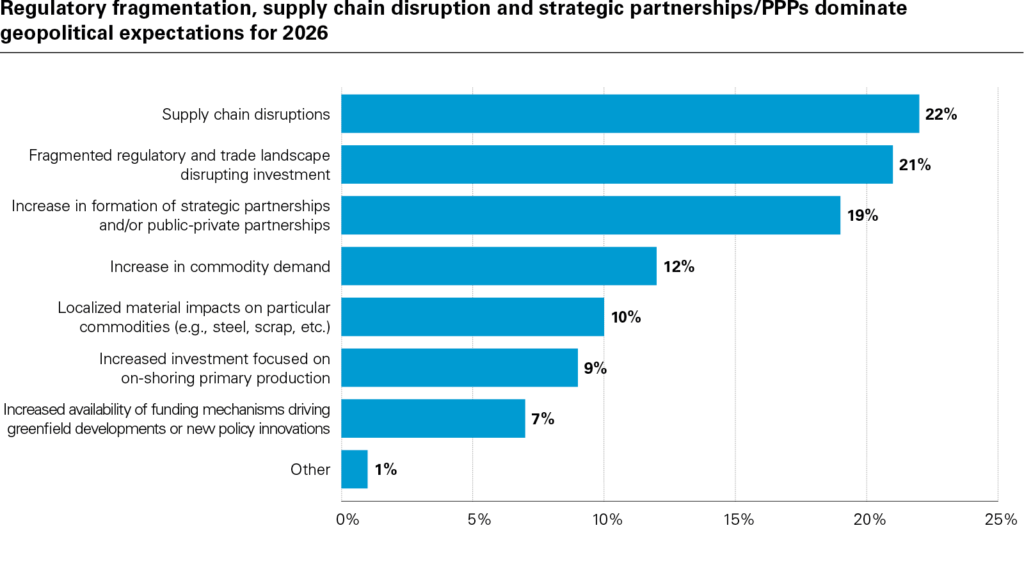

Ключові геополітичні фактори

Безпрецедентний рівень політичної підтримки нових гірничодобувних проектів — і волатильність торговельної політики — відображає геополітичну терміновість забезпечення постачання критично важливих корисних копалин, зазначили White & Case.

Перебої в ланцюгах поставок, які спостерігалися протягом 2025 року, залишаються одним з найбільших ризиків цього року, як зазначається в опитуванні. Приблизно така ж кількість респондентів вважають фрагментацію національної політики ще однією ключовою проблемою.

Тим не менш, згідно з результатами опитування, велика кількість інвесторів очікує зростання активності або потенційного зростання після року торговельних потрясінь. Майже три чверті (73%) очікують більшої розбіжності між США та Китаєм у сфері торгівлі та політики щодо критично важливих корисних копалин протягом наступних 12 місяців.

Більше того, величезний розрив у державному фінансуванні між США та Європою також створить можливості, додала компанія.

«Наступні 12 місяців обіцяють консолідацію поточної політизації сектору, що створює можливості та ризики для гірничодобувних компаній та інвесторів, які дедалі більше залежать від доступу до політичної підтримки на ринках металів, які, як правило, добре пропоновані або надмірно пропоновані», – сказала Ребекка Кемпбелл, партнер White & Case.

Тим не менш, згідно з результатами опитування, велика кількість інвесторів очікує зростання активності або потенційного зростання після року торговельних потрясінь. Майже три чверті (73%) очікують більшої розбіжності між США та Китаєм у сфері торгівлі та політики щодо критично важливих корисних копалин протягом наступних 12 місяців.

Більше того, величезний розрив у державному фінансуванні між США та Європою також створить можливості, додала компанія.

«Наступні 12 місяців обіцяють консолідацію поточної політизації сектору, що створює можливості та ризики для гірничодобувних компаній та інвесторів, які дедалі більше залежать від доступу до політичної підтримки на ринках металів, які, як правило, добре пропоновані або надмірно пропоновані», – сказала Ребекка Кемпбелл, партнер White & Case.

Потенційна «бульбашка»

Хоча гірничодобувні компанії можуть виграти від політичної підтримки, у звіті White & Case також попереджено, що ця тенденція призведе до «надмірного розширення пропозиції», що може призвести до потенційної інвестиційної бульбашки в секторі.

Юридична фірма, цитуючи одного з респондентів, заявила, що «ця «золота лихоманка» в гірничодобувному секторі триватиме два-три роки, перш ніж закінчиться спадом». Важливо, що попит визначається ринками, а не політикою, зазначила вона.

Загалом, згладжування традиційного циклу буму та спаду для ключових металів може стабілізувати ціни та інвестиції з часом, оскільки політичні рамки розвиватимуться, йдеться у повідомленні.

Найбільші переможці

Таким чином, згідно з опитуванням компанії, найбільшими переможцями 2026 року, ймовірно, стануть «надійні ставки» — мідь та золото. Дві третини респондентів прогнозують, що ці метали будуть найбільше зростати в році, продовжуючи свої сильні показники з 2025 року.

Результати опитування щодо інших мінералів неоднозначні, багато хто очікує консолідації цін на базові метали та політичного зростання ринку рідкісноземельних елементів. Більшість респондентів очікують, що вугілля демонструватиме нижчі показники, а літій – гірші.

Тенденції злиттів та поглинань

У 2026 році нестабільна національна політика, ресурсний націоналізм та вартість капіталу можуть знову перешкоджати діяльності зі злиттів та поглинань (M&A) у галузі, хоча деякі також розглядають їх як потенційні рушійні сили угод.

Однак найбільшою перешкодою для угод M&A є наявність активів, як зазначили близько 20% респондентів опитування.

Згідно з опитуванням, очікується, що формування стратегічних партнерств між учасниками галузі буде найімовірнішим типом транзакційної діяльності наступного року, що підкреслює поточні спроби злиття. між Anglo American та Teck Resources.

За словами White & Case, у наступному році стратегічні партнерства між урядами, державними установами та приватним сектором, ймовірно, стануть основою зростання злиттів та поглинань у цьому секторі.

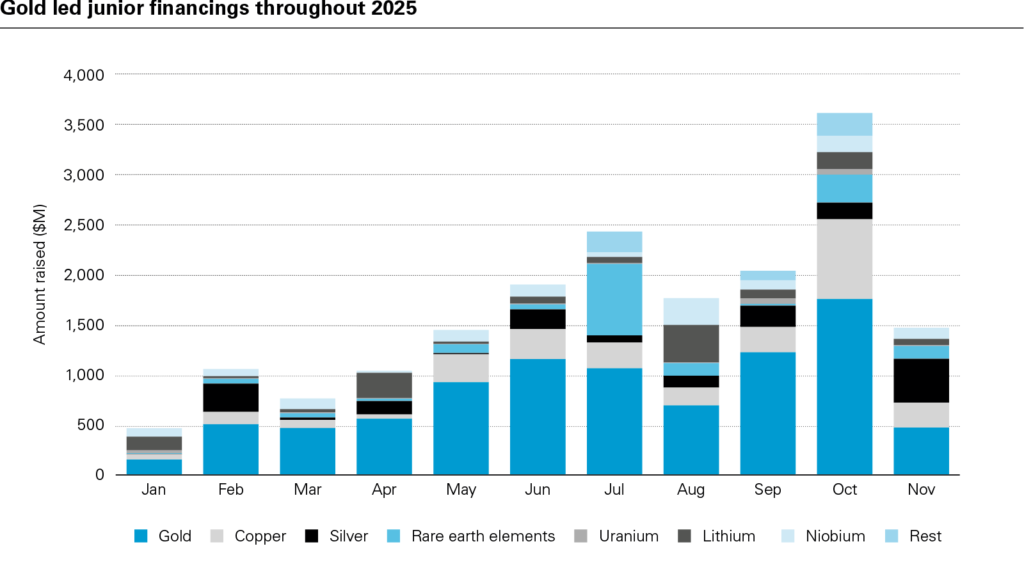

Більшість респондентів (29%) прогнозують, що золотодобувні компанії, найімовірніше, зіткнуться з консолідацією, враховуючи, що ці компанії залучили більше капіталу, ніж будь-яка інша корисна копалина у 2025 році.

Більшість респондентів (29%) прогнозують, що золотодобувні компанії, найімовірніше, зіткнуться з консолідацією, враховуючи, що ці компанії залучили більше капіталу, ніж будь-яка інша корисна копалина у 2025 році.

Цитовано з mining.com